股吧+基金+证券三核驱动!互联网券商龙头东方财富的万亿生态闭环

关注我及时获得更多实战技巧、市场观点和机会提示!

声明:本文仅做复盘记录用,不构成投资建议,股市有风险,投资需谨慎!您的投资行为需独自决策并承担风险。有问题评论区留言讨论!

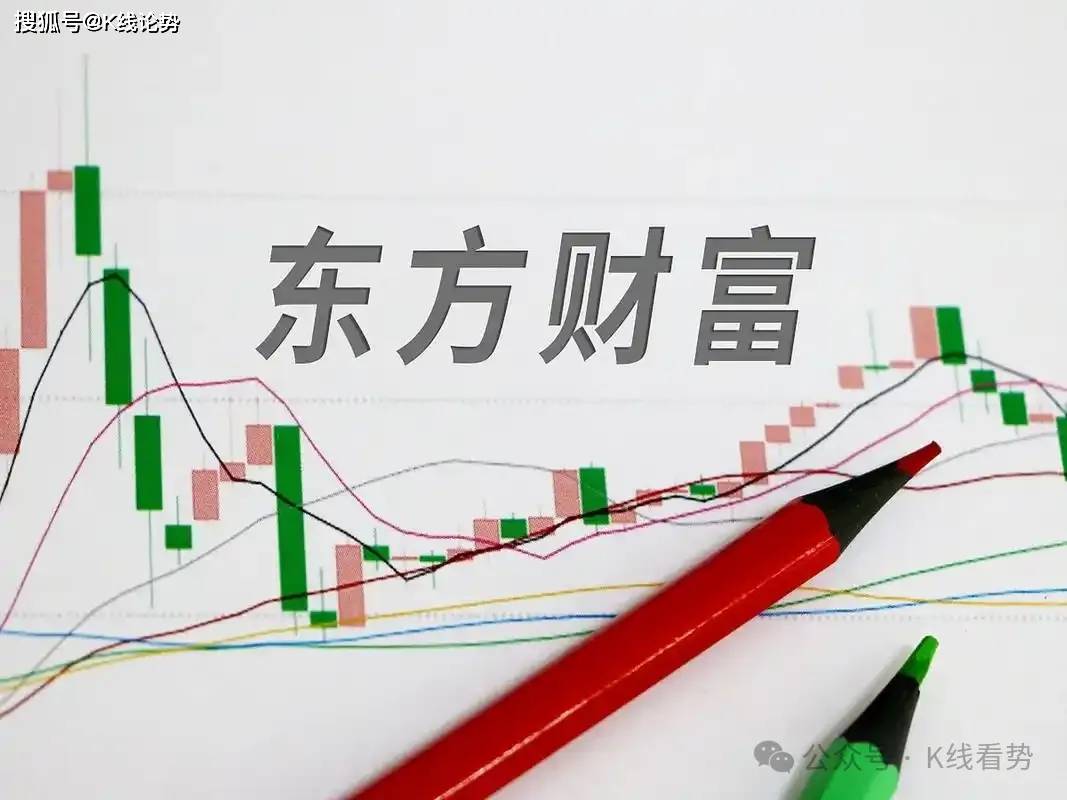

东方财富日线图

东方财富(300059)成立于2005年,2010年在创业板上市,是领先的互联网财富管理综合运营商,它主要通过其子公司提供金融数据、交易服务、基金销售和其他互联网金融服务。东方财富旗下拥有知名的财经门户网站——东方财富网,以及基金销售平台天天基金网等。

因其强大的散户基础和市场情绪放大器的角色而被投资者密切关注,曾创下A股市场个股单日成交金额超900亿元的纪录。

技术分析

东方财富(300059)6月25日成交量创下近半年的天量,涨幅超10%。巨量上涨既说明资金的追捧,也暗示抛压的强大。

从日线图上看,在技术形态上突破了近3个月形成的收敛三角形,当下位置处于前期成交密集区附近,阻力较大,谨防因量能不济或放量滞涨而短期见顶。

后市密切关注下方筹码峰的变化,如果筹码峰变小或消失,谨防主力资金出逃见顶。

基本面分析

一、财务表现(2024-2025Q1)

业绩创历史新高,证券业务强势驱动

2024年全年:营收116.04亿元(+4.7%),净利润96.1亿元(+17.3%),其中Q4净利润35.68亿元(+79.8%),主要受益于牛市交投活跃及自营固收业务收益提升。

2025年Q1延续高增:营收34.9亿元(+41.9%),净利润27.2亿元(+39.0%),手续费及佣金收入19.6亿元(+65.6%) 成为核心增量,反映证券经纪与两融业务市占率持续提升。

自营业务扩表提速:交易性金融资产达967.6亿元(较年初+31.6%),但受债市波动影响,Q1投资收益同比-13.6%至7亿元。

2.业务结构分化:基金代销承压,证券业务扛旗

证券业务:2023年收入占比超60%(71.94亿元),2025Q1两融余额市占率3.2%。

基金销售:连续3年下滑,2024年收入同比降幅超20%,主因费改及市场情绪影响;2025Q1小幅回升(营收8.1亿元,+8.0%),但长期受公募降费政策压制

展开全文

二、核心业务分析

1. 证券业务

经纪业务:2024年股基交易额24.24万亿元,市占率4.71%(同比+0.7pct),佣金率低至万1.5

两融业务:2024年末两融余额574.82亿元,市占率3.08%(同比+0.36pct)

自营投资:2024年投资收益33.71亿元(+50.79%),固收业务收益大幅提升

2. 基金代销业务

截至2024年底,天天基金上线160家公募管理人20,638只产品

非货币基金保有量6,113.62亿元,权益类基金3,823.76亿元

高净值客户占比提升至15%,私募基金代销规模同比+80%

3. 金融科技布局

"妙想"金融大模型:国内首批通过网信办备案的金融大模型

Choice金融终端8.0:新增七大智能场景分析功能

AI投顾服务覆盖300万用户,复购率达40%

三、竞争格局与行业地位

与主要竞争对手比较

竞争优势:

"资讯+社区+交易"的完整生态闭环

获客成本仅150元/户(传统券商600元)

金融牌照齐全(证券、基金、期货等)

四、风险因素

市场竞争风险:互联网巨头获取金融牌照可能冲击现有格局(如蚂蚁基金已超越天天基金)

行情波动风险:证券和基金业务收入与股市表现高度相关

技术风险:2025年3月曾因系统升级故障被监管警示

监管风险:2020-2024年累计被罚超4亿元

信息安全风险:用户数据泄露可能影响信任基础

关注我及时获取更多炒股干货!

评论